Dazi, inflazione e stagnazione: i segnali da non ignorare

Una nuova stagione di protezionismo globale è iniziata. Ma stavolta, gli effetti sull’economia e sui portafogli potrebbero essere molto più duraturi del previsto.

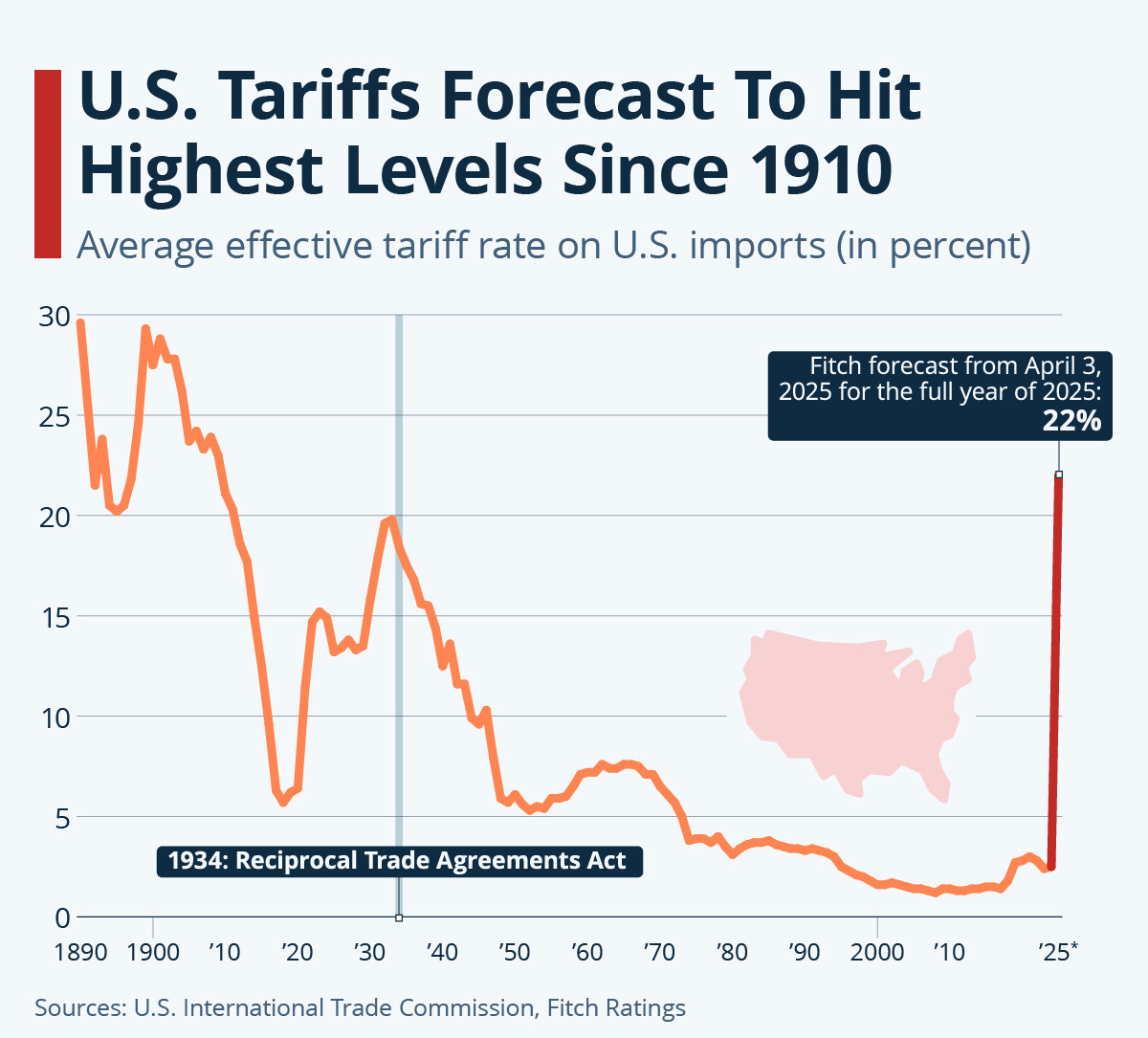

Nei primi mesi del 2025, il ritorno di un’agenda commerciale fortemente protezionista ha riacceso un dibattito che sembrava archiviato: è possibile che gli Stati Uniti, nel tentativo di rilanciare l’industria nazionale, stiano innescando un nuovo ciclo di stagflazione?

La risposta, per quanto scomoda, è: sì, è possibile.

Dietro l’apparente semplicità di uno slogan come “America First”, si nasconde una trasformazione strutturale della politica economica. Il nuovo impianto tariffario annunciato dall’amministrazione americana va ben oltre il concetto di leva negoziale: si tratta di un vero e proprio cambio di paradigma che, se implementato integralmente, rischia di alterare profondamente le dinamiche di costo, produzione e commercio globale.

Il ritorno dei dazi su larga scala

Tra le misure annunciate:

Dazi generalizzati del 10% su tutte le importazioni verso gli Stati Uniti

Ulteriori sovrattasse sui partner commerciali con saldo negativo verso gli USA

Esenzioni per alcuni settori strategici (energia, farmaceutica, semiconduttori)

Clausole condizionate per Canada e Messico legate agli accordi USMCA

Possibilità di escalation in caso di contromisure da parte degli altri Paesi

Il criterio adottato per determinare i dazi non si basa sulle tariffe effettive applicate dai partner, ma sulla grandezza del disavanzo commerciale. In altre parole, non si tratta di una strategia tattica per ottenere concessioni, ma di una misura strutturale per ridurre lo squilibrio commerciale.

Il vero rischio? Una stagnazione inflazionistica fuori controllo

Il rischio più sottovalutato oggi non è tanto un raffreddamento temporaneo della crescita, quanto il ritorno di uno scenario simile agli anni ’70: inflazione persistente unita a una crescita economica debole.

In quel decennio, l’economia americana (e globale) fu colpita da shock energetici, errori di politica monetaria e decisioni fiscali miopi. Oggi, sebbene il contesto sia diverso, l’effetto combinato di un’offerta globale compressa e di nuove barriere commerciali potrebbe generare una pressione simile sui prezzi – ma attraverso meccanismi diversi.

I dazi come nuovo shock esogeno

A differenza degli shock petroliferi degli anni ’70, i dazi non colpiscono un solo settore. Colpiscono tutto. Le catene globali di fornitura sono complesse e interconnesse: tassare un input come l’acciaio o l’elettronica significa aumentare i costi lungo tutta la filiera, fino al consumatore finale.

Nel momento in cui si rendono meno convenienti le importazioni, si genera automaticamente un vantaggio competitivo per i produttori interni. Ma quel vantaggio si traduce spesso in prezzi più alti, protetti da una concorrenza estera meno aggressiva.

E qui nasce il nodo centrale: se la Fed alza i tassi per frenare l’inflazione, rischia di strangolare la domanda. Se li tiene fermi, l’inflazione rischia di consolidarsi.

Quando i dazi si trasformano in inflazione strutturale

A differenza di quanto accade con gli shock esterni – come una crisi energetica o una guerra – l’attuale scenario è il frutto di una scelta politica deliberata. Ed è proprio questo a renderlo più insidioso: se la causa dell’inflazione è un errore di politica fiscale, la politica monetaria diventa un’arma spuntata.

Il rincaro dei beni importati è immediato. Ma ciò che conta davvero è l’effetto a cascata: un dazio su una materia prima come l’acciaio non si ferma alla fonderia – si trasmette al costo delle auto, delle macchine industriali, degli elettrodomestici. Ogni passaggio nella catena del valore amplifica il rincaro, generando un vero e proprio moltiplicatore inflattivo.

In parallelo, i produttori nazionali – ora meno esposti alla concorrenza globale – hanno più margine per alzare i prezzi senza perdere quota di mercato. In altri tempi, questa dinamica sarebbe stata contenuta da un dollaro forte. Ma in un contesto di tensioni commerciali e politica espansiva, il rischio è che anche il cambio agisca da detonatore inflattivo.

Stagnazione produttiva: il lato nascosto del problema

Dietro ogni dazio, si nasconde un’illusione industriale: quella che sia possibile riportare la produzione negli Stati Uniti in tempi brevi, rilanciando così occupazione e crescita.

Ma la realtà è ben diversa. Le filiere globali si sono sviluppate in decenni, ottimizzando costi, logistica e competenze. Ricostruire una capacità produttiva equivalente sul suolo americano non è solo costoso – è estremamente lento. E nel frattempo, le aziende si trovano davanti a un bivio:

Assorbire i maggiori costi, erodendo i margini

Trasferirli ai clienti, aggravando l’inflazione

Tagliare investimenti, congelare assunzioni, rimandare espansioni

Tutte queste scelte conducono nella stessa direzione: bassa crescita, minore produttività e tensioni sociali.

Tecnologia e logistica: i grandi vulnerabili

C’è un’idea diffusa secondo cui i colossi tech sarebbero immuni a tutto questo, forti di margini alti e posizioni dominanti. Ma è un errore. Molti giganti tecnologici, dietro il paravento del “software”, dipendono fortemente da hardware importato, catene produttive asiatiche, e consumatori con potere d’acquisto stabile.

Ecco alcune vulnerabilità concrete:

Aziende che vendono dispositivi al consumatore finale (smartphone, elettrodomestici, wearables) subiranno l’effetto combinato di aumento costi e calo della domanda.

Produttori che si affidano a fornitori localizzati in Asia o America Latina vedranno i margini assottigliarsi e gli ordini ridursi.

Imprese che non sono ancora redditizie, ma con valutazioni stellari, saranno particolarmente esposte al rischio di repricing in un contesto di inflazione elevata e tassi in rialzo.

Anche il settore logistico, già messo alla prova nel post-COVID, potrebbe soffrire. L’euforia da “restocking pre-dazi” si esaurirà presto, lasciando spazio a una domanda più debole, più lenta e più imprevedibile.

La vera vittima: la produttività

Il cuore del problema è qui. Le tariffe non colpiscono solo i prezzi, distruggono efficienza.

Spostare produzioni, rinegoziare contratti, riqualificare forza lavoro: sono tutti processi dispendiosi e disorganici. Le aziende non faranno scelte strategiche perfette, ma reagiranno nel caos, con soluzioni temporanee e costose.

E questo, nel tempo, genera una perdita secca di produttività che si trasforma in stagnazione cronica.

Una Fed con le mani legate

Tradizionalmente, la Federal Reserve combatte l’inflazione alzando i tassi. Ma quando i prezzi aumentano non per eccesso di domanda, bensì per vincoli sull’offerta – come accade con i dazi – alzare i tassi serve a poco, se non a danneggiare ancora di più l’economia.

Eppure, se la Fed restasse ferma, rischierebbe di alimentare un effetto ancora più pericoloso: aspettative d’inflazione fuori controllo. In uno scenario simile, non esiste una soluzione indolore. O si accetta un’inflazione più alta più a lungo, oppure si accetta una recessione profonda.

Inoltre, la Fed si muove in un contesto politico teso. Non può permettersi di apparire come l’organo tecnico che contrasta apertamente decisioni del governo eletto. Il risultato? Un immobilismo strategico che aggrava l’incertezza.

Nel frattempo, i mercati obbligazionari e azionari mandano segnali contrastanti: i rendimenti si muovono come se ci aspettassimo una frenata, ma le borse temono un mix letale tra crescita fiacca e margini sotto pressione.

Come orientarsi in un contesto stagflattivo

Molti “stagflation baskets” che circolano oggi sono versioni riciclate del 2022: troviamo correttamente energia e oro ma noi crediamo che un portafoglio preparato a questo scenario debba anche essere costruito con attenzione a 4 elementi chiave:

✅ Domanda inelastica: settori che riescono a trasferire i costi ai clienti senza perdere volumi (sanità, utility, beni di prima necessità)

✅ Pricing power reale: aziende con posizionamento forte e leadership di mercato

✅ Filiera corta o domestica: esposizione ridotta ai dazi e alla dislocazione delle catene globali

✅ Solidità finanziaria: bilanci robusti, flussi di cassa stabili, basso indebitamento

Allo stesso tempo, vanno evitate le esposizioni a:

❌ Produzione globale complessa (tech hardware, semiconduttori, medical device avanzati)

❌ Margini sottili + costi fissi elevati (logistica, manifattura di consumo, retail a basso prezzo)

❌ Business model non profittevoli (soprattutto tech “growth” con multipli esagerati)

Conclusione: tra narrativa politica e rischio reale

Potrebbe anche darsi che tutto questo sia solo una mossa tattica. Una forzatura negoziale per ottenere concessioni commerciali e poi rientrare velocemente. Ma se il mercato scommette su un bluff, e invece il bluff diventa realtà, il rischio è di trovarsi impreparati.

In ogni caso, oggi non è il momento di rincorrere il consenso o le mode di portafoglio. È il momento di rimettere al centro la gestione patrimoniale di lungo periodo, la pianificazione, la protezione del capitale reale.

🧠 Come posso aiutarti

Sono Filippo Bertineschi, consulente finanziario e patrimoniale specializzato nell’accompagnare imprenditori, professionisti e famiglie ad alta patrimonializzazione attraverso scenari economici incerti e complessi.

Il mio lavoro non è battere il mercato ogni trimestre.

È progettare portafogli che resistano anche quando il contesto cambia radicalmente.

Se vuoi approfondire il posizionamento ideale in uno scenario di stagflazione (o anti-stagflazione), ricevere il report completo e confrontarti su come proteggere e far crescere il tuo patrimonio oggi, prenota adesso un colloquio con me.

Iscriviti qui alla newsletter per ricevere analisi strategiche come questa, senza fronzoli e senza compromessi.